どんぶり勘定から脱却!中小企業のための「管理会計」入門~「儲かる」仕組みを知ろう~

会社にとって必要なのは、「利益」ですか?それとも、「キャッシュ」ですか?

こんにちは、Office LOTUS あつみ中小企業診断士事務所代表の渥美です。

持続的な事業継続のために、会社の経営者の方が知っておきたいことは沢山ありますよね。

組織・人事労務、マーケティング、営業、資金調達、もちろん専門知識なども。

加えて、どんな業種でも、どんな規模でも、法人でも個人事業主でも、知っておきたい知識が、今回説明する「管理会計」について。

今、ここまで読み進めてくださった皆さまは、

・事業を大きく拡大していきたい、と意気込む経営者の方だったり、

・これから管理会計を勉強していきたい、と考えている支援者の方

だと思います。

SNSや検索からこの記事に興味をもってくださり、ありがとうございます。

そんな皆さんに3分で読める、管理会計の基本について、ご紹介していきます。

お金はみなさん好き、ですよね??! (キライナヒトハ、イナイハズ)

では、お金を「設ける」仕組みである管理会計を一緒に学んでいきましょう!!

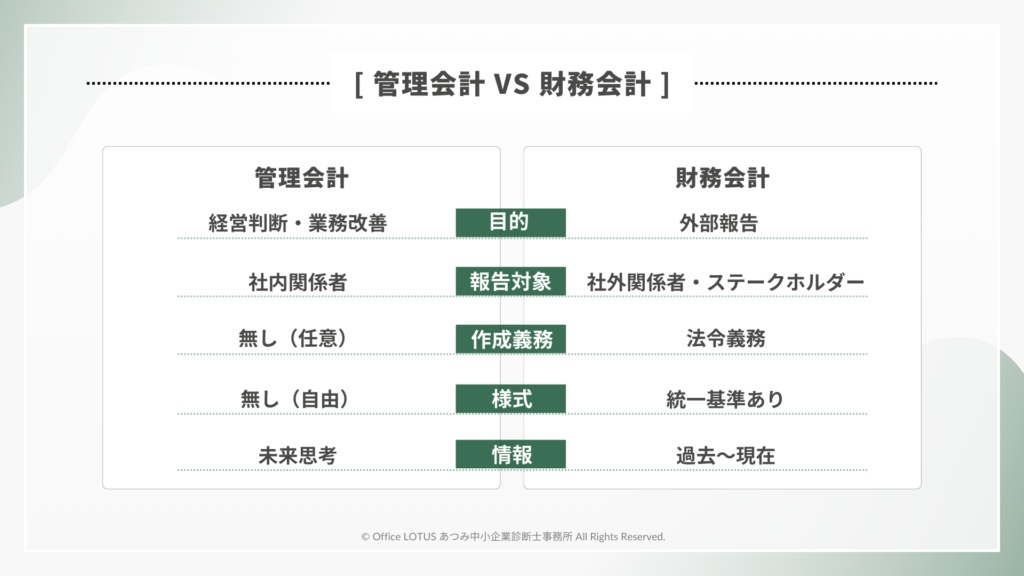

そもそも「管理会計」って何?財務会計との違いは?

まず、「知ってるよ!」と言われるかもしれませんが、改めて「財務会計」との違いについて。

<管理会計>

・経営者や管理者が活用しやすい、意思決定しやすい様に経営情報を集め、加工したもの

・「未来」を見据えた情報を、経営者に提供することが役割

・法律等で作成義務はないため、各企業が独自のスタイルで活用できる

・作成が任意であることから、作成、導入しない企業も多い。(特に中小零細企業)

それに対して・・・

<財務会計>

・株主や債権者など、ステークホルダーと呼ばれる利害関係者に自社の財政状態や経営成績を報告するもの

・「過去」の業績をいかに正しく、ルール通りに作成するかが重要

・作成にはIFRS(国際財務報告基準)に代表される会計基準による制約がある

・外部報告が目的であることから、財務会計を用いた経営改善には直接結びつけにくい‥

それぞれ、このような特徴があります。

ここまでの話をまとめたのが下図↓。

よく見かける損益計算書や、貸借対照表といった財務諸表は、ステークホルダーに対する「報告書類」なんですよね。

確かに、報告を「受ける側」からすると、フォーマットがテンプレで決まっていた方が説明を受けることなく、数字の理解が進みますよね。

ふむふむ。

ただ、これは「利害関係者」への「過去の実績」の報告、ですよね?!

経営者にとっては、もちろんそれも大切なのですが。。

もっと重要なこと。

それは、「自分たち」の「今後」です。

いくら、過去にいい業績をあげていたとしても、未来に向かっては何の保証にもなりません。

大切なのは、今、未来のためにどんな意思決定ができるか。

しかも、この情報社会の中で。

ということにが最も大切になります。

そこで、その意思決定を支える「モノサシ」として登場するのが管理会計、なのです。

経営者にとって、「管理会計」が必要な理由

経営者にとって、なぜ管理会計が必要なのか?

その答えについてはもう先ほども述べてしまいました。

でも大切なことなのでもう一度。

管理会計は、未来に向けた意思決定のツールとして大いに活用ができる ため、です。

もう少しだけ踏み込んで具体的に説明します。

管理会計には、理解したい3つのテーマがありまして。

- 損益分析と業績管理

- 「原価」の管理

- 意思決定

この3つです。

これら3つを理解して使えるようになると、意思決定がスムーズになるんです。

簡単に説明すると、

●損益分析と業績管理

コスト構造を明らかにして、損益の体質を理解することができます。

損益分岐点、という言葉をどこかで聞いたことがありませんか?

難しく言うと、

利益を生んでいる売上高と、固定費の支払いのための売上高を明確にする。

もので、

簡単に言えば、

「いくら以上売上げれば、儲かるか」というまさに「損益」の基準ラインを明確にすることです。

変動損益計算書と呼ばれる会計手法を用いることで、いわゆる「付加価値分析」もできるようになります。

実は付加価値がわかると、賞与や給与の配分なども合理的に意思決定できるようになっちゃいます!

付加価値とは?ということについては後ほど図を使って簡単に触れることにします。

●「原価」の管理

こちらはそのままですね。

「原価管理なんて、管理会計やってないけど、すでにやっているよ!」という方もいらっしゃるかと思います。

そうした方は自然と、管理会計を導入されているのかもしれません。

一般的は固定費と変動費という2つに費用を分解し、それらの見極めにより戦略的なコストダウンを実現していきます。

●意思決定

管理会計の活用のそのものですが、管理会計の導入により、

・短期的な意思決定(利益計画や給与算定、受注管理など)

・長期的な戦略的意思決定(設備投資の実施可否など)

が可能となります。

突然ですがここで、一問クイズです。

あなたは今、コンビニでよく売っているPETボトルの緑茶を200円で仕入れました。

このお茶を、500円で売る方法を考えてください。

さて、みなさん、どんな答えが浮かびましたでしょうか?

<答えの例>

・山のてっぺんで販売する

・物流の行き届いていない無人島に近い有人島で販売する

・日本のお茶が珍しい海外で販売する

いかがでしょうか?

もちろん、海外までお茶を運んだら、「輸送費」はかかります。

山頂で販売するのであれば、山に登らないといけません。

そうです、「コスト」がかかります。

ただ、コストをかけた分、200円のお茶は500円で売れるようになります。

このコスト、労力こそが、

まさに先ほどの「付加価値」なのです。

このケースでは、付加価値を「300円(500円-200円)」をつけるために、山に登りました。

つまり人件費。

獲得した付加価値を費用(固定費)に配分。

残りがあれば、それが利益になります。

ちょっとわかりにくいですかね?図解します。

こういうイメージです。

ちょっと、専門的な言葉もあえて入れました。

売値と仕入値の差額300円は、管理会計では「限界利益」と言われます。

そしてその限界利益を「儲けの源泉」であるここでは人件費に配分。

山に登るには人件費というコスト(労力)がかかりますよね。

人件費を清算して、残りがあれば、それが「利益」になります。

これがまさに管理会計の考え方そのものです。

少し、難しくなってしまったので、全部わからなくてOKです。

誰に相談すればいいの?

税務は税理士、法律は弁護士、特許は弁理士、労務は社労士、医療は医師、など。

餅は餅屋でそれぞれ、専門領域がありますよね。

ただ、この管理会計には特にそういった専門家は、いません。

逆を言えば、

税理士の先生も、社労士の先生も、行政書士の先生も、コンサルにお勤めの方でも、

こうしたことを専門に取り扱っている方がいます。

もちろん、中小企業診断士もその一人。

「経営の専門家」ですので、こうした話は是非お近くの中小企業診断士にご相談いただくのがよろしいかと思います。

まとめ

いかがでしたでしょうか?

管理会計、聞きなれない言葉で難しく感じられた方も多かったかもしれません。

ただ、繰り返しになりますが、書式もないですし、法律で決まって提出が必要なものでもありません。

未来の経営を正しく判断する、ために必要なのです。

決まったやり方はありませんが、型はありますので詳しく聞きたい方は是非お問合せください。

あつみ中小企業診断士事務所

ホームページ: https://atsumi-consulting.com/

【リアルな副業診断士の日常】

X では、リアルな日常をつぶやいていますので、是非気軽にフォローしてください☺

【診断士受験生にオススメ】

経営情報システムに合格したいなら、こちらのInstagramアカウントもチェック↓